[label shape=”” type=””] Ion Efros [/label]

La 10 ani de la intenția Republicii Moldova de a se alătura pieței energetice europene prin cuplarea la ENTSO-E și la 6 ani de la aderarea Republicii Moldova la Comunitatea Energetică, Moldova continuă să aibă un sector al energiei electrice închis competiției, nereformat și care afectează bunăstarea consumatorilor săi. Chiar și fără cuplarea sincronă cu piața europeană experiența țărilor baltice arată că liberalizarea pieței și cuplarea asincronă cu piața românească ar fi permis Moldovei să obțină prețuri mai bune de pe piața europeană începând cu anul 2013.

Liberalizarea piețelor energie în cele trei Ţări Baltice s-a petrecut cu mai mult succes în sectorul electricității comparativ cu piața gazelor naturale. Estonia şi-a liberalizat piața de electricitate pentru toți consumatorii începând cu 2013. La fel a făcut şi Lituania, cu excepţia consumatorilor casnici pentru care piaţa va fi liberalizată începând cu 2017.[i]În 2015 şi Letonia şi-a încheiat procesul de liberalizare a pieţei de electricitate pentru toţi consumatorii.[ii]

A. Impactul liberalizării

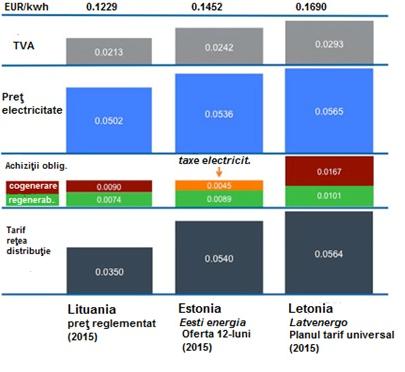

Transparenţă în facturi. Liberalizarea a obligat furnizorii să indice în factură cheltuielile care indică în mod separat prețul electricității. O structură aproximativă a preţului din factura lunară de electricitate este ilustrată în Figura 1 şi include: tariful de distribuție, taxele pentru electricitatea regenerabilă şi cea pentru co-generare, taxa privind valoarea adăugată. În acest fel consumatorul poate vedea exact componentele din prețul final al facturii şi eventual să le conteste.

Figura 1 Formarea preţului la electricitate în Ţările Baltice, gospodarii casnice, Euro/kwh

Adaptat după Enefit.lv, 2015. Preţuri valabile în iulie 2015.

Adaptat după Enefit.lv, 2015. Preţuri valabile în iulie 2015.

În acest moment facturile de electricitate din Republica Moldova nu conţin o asemenea detalizare a componentelor de preţ. Spre exemplu chiar dacă impactul regenerabilelor sau cogenerarării de eficienţă înaltă este practic nul asupra preţului final din simplu motiv că astfel de tehnologii încă nu au penetrat piaţa moldoveneasca, există nişte componente de bază care formează tariful final. În mod normal legislația secundară care ar trebui să fie aprobată prin hotărâri de guvern va trebui să oblige furnizorii să indice în factură aceste componente de preţ astfel încât consumatorii să cunoască exact modul în care se formează prețul, iar temerile de formare frauduloasă a acestuia sa fie eliminate.

Bursa de energie. Liberalizarea a făcut ca un volum tot mai mare de electricitate sa fie achiziționat în mod centralizat prin bursele de energie. Cele trei ţări baltice s-au alăturat Nord Pool, cea mai lichidă bursă energetică din Europa, între anii 2010 – 2013. Principiul unei burse de energie este ca prețul la electricitate sa fie stabilit în mod liber de cerere şi ofertă. Bursa este un mijloc de creare a transparenţei şi lichidităţii, adică de a aduce în piaţă cât mai multe companii care cumpără şi vând electricitate. În acest fel se urmăreşte ca energia să ajungă în timp util acolo unde este necesar, astfel asigurându-se securitatea energetică a tuturor ţărilor participante.[iii] Cruciale pentru funcţionarea unei burse rămân a fi însă interconexiunile dintre ţările şi regiunile participante.

O piaţă bine interconectată produce şi o convergenţă a preţurilor. În acest moment Nord Pool este împărţită în câteva zone astfel încât şi preţurile diferă în funcţie de aceste zone. Letonia, Lituania şi Estonia fac parte din aceeaşi zonă cu Finlanda, deci preţurile la nivel en-gros ar trebui să fie foarte apropiate. Relevanţa interconexiunilor pentru convergenţa preţurilor din această zonă este ilustrată de următoarele doua exemple: (1) Darea în exploatare în anul 2014 a EastLink 2, cea de-a doua interconexiune electrică dintre Estonia şi Finlanda, a ridicat capacitatea de transport a electricității dintre cele doua ţări la 1000 MW. În aşa fel preţurile dintre aceste două state au ajuns să fie practic identice. Cu toate acestea în luna Mai 2015 timp de aproape optsprezece zile această interconexiune a devenit nefuncționala din cauza unor defecţiuni tehnice. În această perioadă Estonia a fost practic tăiată de piața europeană. Drept urmare pierderile din diferența de preț pentru consumatorii estonieni a fost estimată la 3,6 milioane Euro.[iv] (2) Un accident similar a scos din funcţie ambele interconectoare care leagă Estonia de Finlanda, EastLink1 şi EastLink2, pentru o perioada de patru zile in octombrie 2014. Eşuarea interconexiunilor s-a produs ca urmare a căderii sistemelor de control, defecţiunilor sistemelor de răcire, dar şi a unor defecţiuni la conectările cablului de curent direct din staţiile de cuplare.[v] După cum poate fi observat in Tabelul 1 diferențele de preț la electricitatea dintre cele trei Ţări Baltice şi Finlanda în cele patru zile în care interconexiunea cu piaţa Scandinavă a fost nefuncţională diferă semnificativ.

Tabelul 1 Preţurile medii la electricitate afişate de NordPool pentru Finlanda, Estonia, Letonia şi Lituania

Sursa: Republic of Estonia Competition Authority, 2014

Pe lângă cele două interconectări din Estonia, măsurile recente luate de cele trei state baltice cu sprijinul Uniunii Europene prin darea în exploatare la sfârșitul anului 2015 a două interconectări suplimentare cu Polonia şi Suedia, dar şi lansarea pe termen mediu a unei a treia linii de interconexiune dintre Letonia şi Estonia ar trebui să diminueze din riscurile de infrastructură şi preţuri, şi să apropie şi mai mult Ţările Baltice de piaţa europeană a energiei.

Liberalizare – jucători noi pe piaţă. Chiar daca de-reglementarea şi separarea activităților din lanţul pieţei electrice s-a petrecut deja în aceasta regiune, totuşi toate aceste 3 ţări au menţinut aşa numiții campioni naționali, atât la nivel de generare, cat si la nivel de transport al electricității. În acest fel s-a urmărit menținerea unor piețe naționale de electricitate din rațiuni politice precum securitatea națională şi preţuri acceptate social. În același timp s-a dorit excluderea pătrunderii masive a capitalului şi investițiilor din Rusia în acest sector strategic.[vi] Jucătorii dominanți pe aceste piețe rămân a fi Eesti Energia care domină piața cu ridicata şi cu amânuntul din Estonia, Latvenergo care domină piața Letoniei şi Lietuvos Energija deține activele celor mai mari generatori de electricitate din Lituania. De asemenea Litgrid controlează transportul şi distribuţia electricității de pe piaţa lituaniană.

În 2011, anul în care a intrat in vigoare ”pachetul energetic III” la nivelul Uniunii Europene, pe piaţa de electricitate a Lituaniei se produceau schimbări semnificative comparativ cu anul precedent. Aceste schimbări se referă la creșterea numărului de jucători apăruți pe piaţă şi reducerea cotei de piaţă a jucătorilor deja existenţi. Astfel în 2011 au fost eliberate 15 licenţe noi pentru furnizori independenţi, iar numărul companiilor licenţiate a ajuns până la 65 spre sfârșitul anului. Furnizorii independenţi au furnizat 47% din volumul total al electricităţii consumatorilor conectaţi la reţeaua de distribuţie. [vii] Cu toate acestea piaţa rămânea dominată la nivelul vânzărilor electricităţii de către INTER RAO Lietuva UAB (44%), iar la nivel de achiziţiilor de electricitate de către Lietuvos Energija AB (45%). Alte schimbări notabile ţin de cota de piaţă a energiei cu amănuntul vândută de către furnizorii independenţi care a crescut cu 12% în 2011, iar cea a furnizorului public LESTO AB s-a diminuat de la 66% în 2010 la 55% în 2011.[viii] LESTO AB a pierdut din piaţă şi în anii următori ajungând până la 35,7% în 2014.[ix] Aceşti indicatori semnalizează că o dată cu deschiderea pieţei s-a înteţit şi lupta pentru clienţi.

Preţuri. Aşteptările legate de liberalizarea pieţelor de energie produc în mod normal şi aşteptări sociale asociate cu diminuarea preţurilor la electricitate. Deși sunt percepute ca făcând parte din aceeaşi piaţă regionala de electricitate, preţurile cu amănuntul (către consumatorul final) în fiecare din cele 3 ţări diferă. (Vezi Tabelul 2).

Tabelul 2 Preţuri gospodarii casnice, Euro/kwh, 2011 – 2015

Sursa: Eurostat

Acesta diferenţă se explică prin condiţiile diferite de operare ale fiecărei dintre cele trei pieţe, a volumului de electricitate generat şi a fluxurilor transfrontaliere de electricitate. De exemplu până la sfârşitul anului 2015 interconexiunile electrice dintre Estonia şi Letonia erau insuficiente. În acest fel, Letonia şi Lituania nu aveau acces deplin la electricitatea ieftina generata de hidrocentralele din regiunea Scandinavă. În acelaşi timp preţul mai redus al electricităţii din Lituania comparativ cu cea din Estonia şi Letonia este explicat de păstrarea reglementarii preţurilor energiei din Lituania. Acest preţ va fi menținut pana în 2017 din cauza deficitului de generare intern. Daca reglementarea ar fi anulata preţurile din Lituania ar putea creşte la nivelul celor din Letonia.[x]

Liberalizarea – inovaţii. Liberalizarea pieţei energetice a produs în mod cert inovaţii. Marea lor majoritate s-au focusat pe consumator prin aşa numitul răspuns al cererii (demand response management). Una dintre aceste inovaţii se referă la contorizarea inteligentă (smart metering). La nivelul Uniunii Europene există obiectivul ca până în anul 2020 procentajul consumatorilor casnici conectaţi la contorizare inteligentă să ajungă la 80%.[xi] Estonia şi-a asumat atingerea acestui angajament până în 2017.[xii] Avantajul contorizării inteligente este că permite citirea datelor de la depărtare. Alt avantaj este că consumatorii pot afla care este cel mai bun preţ din piaţă în timp real şi să-l compare cu preţul curent plătit de ei, astfel schimbând furnizorul care are cea mai bună ofertă ori de câte ori doresc. În plus consumatorii au informaţii în timp real pentru a-şi adapta consumul în orele în care energia este mai ieftină ( ex. spălatul rufelor sau veselei în timpul orelor de noapte). Un contor inteligent mai eliberează de obligaţia raportări datelor de consum lunar de electricitate. Facturile sunt trimise în baza datelor curente, iar problemele legate de estimările din facturi a consumului dispar. În același timp pentru companiile de utilităţi contorizarea inteligentă anulează grija consumatorului de a raporta problemele de voltaj sau întreruperi ale aprovizionării cu curent electric deoarece operatorii de sistem sunt automat notificaţi despre apariţia acestor probleme, fapt care permite remedierea mai rapidă a acestora. Cu alte cuvinte intr-o piaţă deschisă această inovaţie aduce avantaje măsurabile atât consumatorilor cât şi companiilor.

B. Asemănări şi deosebiri cu sistemul moldovenesc

La fel ca şi în cazul Republicii Moldova care face parte din sistemul de electricitate al Ucrainei, cele trei Ţări Baltice sunt sincronizate şi în prezent la sistemul electric al Federației Ruse şi Republicii Belarus. Chiar şi cu acesta vulnerabilitate, sistemul electric al Letoniei, Estoniei si Lituaniei are avantaje clare fata de cel moldovenesc. Spre deosebire de Moldova, care îşi acoperă cu capacitate de generare proprie doar 20% – 25% din consumul anual de electricitate, în aceste trei state sarcina de bază (adică cererea minima de electricitate) este produsă preponderent la nivel național. Letonia îşi acoperă 50% din necesarul de electricitate prin trei hidrocentrale locale şi încă o treime prin două centrale termice care funcţionează în baza gazului natural importat. Estonia îşi generează 90% din consumul local de electricitate prin extragerea şi conversia în electricitate a kerogenului[xiii] care exista din abundenţă în această ţară. Lituania îşi acoperă la fel ca şi Moldova doar 20-25% din consumul intern prin centrale proprii. În schimb are un portofoliu mai diversificat de importuri decât Moldova. Odată cu închiderea Centralei Nucleare Ignalina în anul 2009, Lituania s-a transformat dintr-un exportator net într-un importator net de electricitate.

Ţările Baltice la fel ca şi Moldova sunt prea mici pentru a opera eficient în sisteme electrice separate una faţă de alta pentru a-şi asigura securitatea energetică. Sincronizarea cu sistemul unic european de electricitate al ENTSO-E va diminua aceste riscuri. Costul financiar al desincronizării acestora de sistemul energetic al Rusiei şi Republicii Belorus se ridica la 800 milioane de Euro. Sincronizarea deplină cu sistemul ENTSO-E Uniunii Europene este planificată pentru 2024, deoarece o astfel de acțiune implică numeroase adaptări legale, inginerești, tehnologice şi procedurale.[xiv] Costurile conectării sincrone a Moldovei la ENTSO-E vor fi cunoscute nu mai degrabă de 2016, iar conectarea propriu zisă în mod sincron nu va avea loc mai degrabă de 10 ani. În plus în cazul Moldovei va trebui sa se ia în considerare şi poziția Ucrainei care este interconectată cu sistemul moldovenesc, dar şi de “soarta” de mai departe a Centralei de la Cuciurgan.

În acest context ar trebui de reamintit ca Lituania, Estonia şi Letonia au luat măsuri de conectare asincrona la sistemul electric european mai înainte şi cu mai multa hotărâre decât Republica Moldova. În decembrie 2015 Lituania s-a conectat prin linii de tensiune înalta la două ţări diferite membre ale ENTSO-E. Cu Polonia s-a conectat prin două linii care ridică capacitatea fluxurilor transfrontaliere la 500 MW. Această capacitate se va dubla ajungând la 1000 MW din 2020.[xv] Cu Suedia conectarea s-a produs prin cabluri submarine cu o capacitate de 700 MW.[xvi] Alte doua linii, despre care am amintit şi mai sus, există de mai mulţi ani între Estonia de Finlanda. Capacitata de transport a acestora se ridică la 1000 MW (Vezi Figura 3). Pe lângă acestea din 2000 exista şi o linie de interconexiune între Polonia şi Suedia, iar Planul Baltic de Interconectare a Pieței Energetice prevede şi interconectări suplimentare pe direcţiile Suedia-Finlanda şi Polonia – Germania.[xvii] În acest fel chiar şi fără conectarea sincronă la sistemul electric european Lituania, Estonia şi Letonia şi-au creat suficiente debuşee pentru a ieşi din dependenţa furnizărilor şi a sistemului electric controlat de Federaţia Rusă.

Figura 2 Interconexiunile electrice ale Ţărilor Baltice

Analiza prețurilor arată clar că în cazul în care tehnic ar fi fost posibil importul electricității în volume mari din Bulgaria și România în Republica Moldova între 2010 și 2015 atunci oferta pieței bulgare și românești ar fi fost mai bună și prețurile mai mici comparativ cu ofertele furnizorilor din stânga Nistrului și cei ucraineni (care au fost similare). În cazul Bulgariei prețul ar fi fost pentru anii 2014 şi 2015, cu 13,75% respectiv 9,54% mai mic decât oferta furnizorului din stânga Nistrului pentru aceiași perioadă. Iar în cazul României prețurile ar fi fost mai mici cu 10,41% în 2013, 27,8% în 2014 și 40,6 % mai mici în 2015 decât preţurile electricităţii vândute de DTEK şi RAO UES Republicii Moldova.

Tabelul 3 Prețurile comparate ale electricității furnizate de Centrala de la Cuciurgan și care ar fi putut fi exportate din România și Bulgaria între 2010 – 2015 în Republica Moldova

Sursa: Ipp, 2016

Importurile din Bulgaria și România ar mai avea un plus dacă se ia în calcul costul ascuns al importurilor de electricitate din regiunea transnistreană. Importând electricitate din această regiune creşte şi datoria Moldovei faţă de Federaţia Rusă pentru gazul consumat de această centrală şi neachitat Gazpromului. Argumentul precum că aceste datorii sunt ale unei entităţi comerciale (ale MoldovaGaz care nu îşi poate recupera datoriile de la o altă entitate comercială Tiraspoltransgaz) şi nu ale Guvernului Republicii Moldova ni se pare iluzoriu. Nimeni nu poate garanta că în cazul în care se va ajunge la o soluţie definitivă de reintegrare a regiunii transnistrene în câmpul legal al Republicii Moldova, o astfel de decizie nu va fi condiţionată de Federaţia Rusă de recunoaşterea acestei datorii de către Guvernul Moldovei ca fiind o datorie a statului reîntregit. Din acest motiv, preferabil ar fi importul electricităţii dintr-o ţară precum Bulgaria care nu implică costuri şi riscuri ascunse pentru securitatea energetică a Moldovei şi a securităţii naţionale în ansamblu.

C. Lecţii învăţate

1. Raportate la situaţia curentă a Ţărilor Baltice limitările Moldovei nu sunt doar evidente ci mai ales greu de înţeles. Interconectările pe care le au acestea cu ţările scandinave trec prin bazinul Mării Baltice. Cablul care leagă Lituania de Suedia are o lungime de 453 km dintre care 400 km sunt prin Marea Baltică. De asemenea, Eastlink 1 care leagă Finlanda de Estonia are o lungime de 105 km dintre care 75km prin Golful Finlandei, iar Eastink 2 are 171 km dintre care 145 km trecând la fel prin mare. Altfel spus complexitatea tehnologică, costurile, distanţa şi riscurile unor astfel de interconectări sunt evident mai mari raportate la construcția unor interconectări cu Romania. România este în vecinătatea imediata a Moldovei, nefiind separată decât de o fâșie acvatică de câțiva zeci de metri ai Prutului. Acest aspect esențial scade din costuri şi riscuri. Mai mult, piața României are un exces de capacitate care ar putea cu ușurință acoperi o bună parte dacă nu chiar toată cererea internă a Moldovei. În acest sens interconectările pieței de electricitate a RM cu cea a României ar trebui să devină prioritatea națională absolută a oricărui Guvern în acest ciclu electoral şi în următoarele indiferent de culoarea lor politica.

2. Odată puse în funcţiune, staţiile de cuplare asincronă la sistemul energetic românesc ne vor permite să accesăm şi alte pieţe en-gros de electricitate aflate în vecinătatea noastră (nu doar cea a României) care ne oferă preţuri competitive la electricitate comparativ cu Centrala de la Cuciurgan. Infrastructura în sine însă nu este suficientă. Pentru a atrage furnizori şi traderi este necesară crearea unei pieţe de energie. Acest lucru poate fi făcut prin liberalizarea pieței de electricitate care trebuie continuată prin implementarea legislației secundare (regulamente tehnice) care derivă din directivele şi regulamentele ”pachetului energetic III” al Uniunii Europene. Amânarea aplicării acestora sau aplicarea lor selectivă va limita creditarea Moldovei de către partenerii de dezvoltare internaționali, iar ţara va rămâne neglijată de către investitorii şi companiile care vor să intre pe piața locală.

3. Obligarea furnizorilor de electricitate de către ANRE să indice fiecare componentă a preţului în facturi va aduce mai multă transparență în relaţiile cu consumatorii, iar suspiciunile de taxare exagerată vor descrește.

4. Inovaţiile din sectorul energetic pot fi internalizate şi în Republica Moldova. Un studiu care să arate beneficiile şi costurile contorizării inteligente asupra consumatorilor şi companiilor de utilităţi din Moldova ar trebui iniţiat în cel mai scurt timp de către Agenția pentru Eficiență Energetică.

Acest Policy Brief a fost scris în cadrul Institutului de Politici Publice din Moldova cu suportul Think Tank Young Professional Development Programme 2015/2016 al Open Society Institute. Studiul integral poate fi citit aici http://ipp.md/libview.php?l=ro&idc=150&id=777&parent=0

Note:

[i] A. Grigas, A. Kasekamp, K. Maslauskaite, L.Zorgenfreija, “The Baltic states in the EU: yesterday, today and tomorrow”, Studies & Reports No 98, Notre Europe – Jacques Delors Institute, July 2013

[ii] “The Baltic electricity market – a small but highly diverse region”, Enefit, July 2015, https://www.enefit.lv/en/blogs/-/blogs/2015/07/13/elektroenergijas-tirgus-baltija-mazs-regions-ar-lielam-atskiribam

[iii] A se vedea http://www.nordpoolspot.com/How-does-it-work/, accesat la 1 aprilie 2016.

[iv] ”Energy markets in the Baltics”, Ceelegalmatters, 2 Septembrie 2015. http://ceelegalmatters.com/index.php/analysis/market-spotlight/market-spotlight-baltics/177-market-insight-baltics/3035-energy-markets-in-the-baltics

[v] Republic of Estonia Competition Authority ”Annual Report 2014”, p. 21, http://www.konkurentsiamet.ee/public/Aastaraamat/Annual_Report_2014.pdf

[vi] Tomas Malmlof ”Baltic Energy Markets: the case of electricity”, ISN ETH Zurich, Septembrie 2011, http://www.isn.ethz.ch/Digital-Library/Publications/Detail/?id=132980

[vii] National Control Commission for Prices and Energy ”Annual Report on Electricity and Natural Gas Markets of the Republic of Lithuania to the European Commission”, Vilnius 2012, p.15, http://www.regula.lt/en/SiteAssets/ncc-reports/NCC-report-2011.pdf

[viii] Idem

[ix] National Commission for Energy Control and Prices ”Annual Report on Electricity and Natural Gas Markets of the Republic of Lithuania to the European Commission”, Vilnius 2015, p.14, http://www.regula.lt/SiteAssets/naujienu-medziaga/2015-rugsejis/GALUTINIS%20METINE_ATASKAITA_EK_2015_EN.pdf

[x] Enefit “The Baltic electricity market – a small but highly diverse region”, July 2015, https://www.enefit.lv/en/blogs/-/blogs/2015/07/13/elektroenergijas-tirgus-baltija-mazs-regions-ar-lielam-atskiribam

[xi] European Commission ”Smart grids and smart metters”, https://ec.europa.eu/energy/en/topics/markets-and-consumers/smart-grids-and-meters

[xii] Republic of Estonia Competition Authority ”Annual Report 2014”, p.27, http://www.konkurentsiamet.ee/index.php?id=27635

[xiii] Rocă formată dintr-o mixtură de compuşi chimici organici (în special carbon) din care se pot produce hidrocarburi lichide.

[xiv] ”Lithuanian PM: Russia demanding damages from Baltics for leaving BRELL only ”interpretation””, The Lithuania Tribune, 6 octobmbrie 2015, http://en.delfi.lt/lithuania/energy/lithuanian-pm-russia-demanding-damages-from-baltics-for-leaving-brell-only-interpretation.d?id=69197554

[xv] A se vedea pagina electronica a proiectului şi pagina electronică a Operatorului Sistemului de Transport Litgrid http://www.litpol-link.com/about-the-project/technical-solution/, http://www.litgrid.eu/index.php?act=js/litpol&item=135

[xvi] ”Russia’s Power Grip Over Baltics Ending With Billion Euro-Cables” Bloomberg, 9 Decembrie 2015, http://www.bloomberg.com/news/articles/2015-12-08/russia-s-power-grip-over-baltics-ending-with-billion-euro-cables

[xvii] European Commission ”Baltic Energy Interconnection Plan”, http://ec.europa.eu/energy/en/topics/infrastructure/baltic-energy-market-interconnection-plan

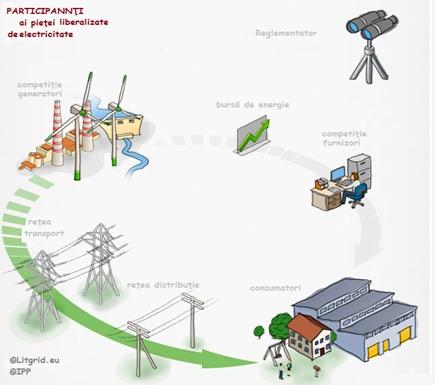

Imagine de fundal: Participanți ai pieței liberalizate de electricitate. Sursa: Adaptat după Litgrid.eu & IPP